炒股配资哪家好平台 保险业2025年“开门红”变局:有公司已慎提“开门红” 分红险成为行业主力产品

原标题:保险业2025年“开门红”变局:有公司已慎提“开门红”,分红险成为行业主力产品,预定利率下调更考验代理人的专业能力

“我现在的节奏跟之前一样,没有因为‘开门红’而有所改变。”某保险机构代理人李明(化名)对记者表示,这几年行业逐步在淡化“开门红”的概念,其公司内部对于开门红的宣传和热情也没有那么高,自己的很多工作节奏也开始调整。

李明的感受并非个例,在跟代理人沟通中,多位代理人认为今年险企的“开门红”热度一般。《每日经济新闻》记者注意到,跟李明工作节奏一起调整的还有今年的“开门红”产品。与往年“开门红”主打年金险、终身寿险、两全保险不同的是,今年保险机构主推的年金险、终身寿险等产品均加入了分红模式,浮动收益产品成为今年寿险产品的主流。

“分红类业务有助于降低保险公司的保证成本,还能使客户分享公司的投资与经营成果。在较低的保证成本率下,保险公司进行投资的约束更小,这样反而有更大机会获得较高的回报,而且在分红险的红利分配机制下,至少70%的可分配盈余将回报给投保人。分红类业务既可以降低保险公司的经营风险,又可以提升客户的整体利益水平,是一个可以实现双赢的产品设计。”有业内人士表示。

保险行业有句行话:“一步先,步步先;开门红,全年红。”因此,“开门红”成为保险行业的一个特色和传统。每到岁末年初,保险公司就会制定独特的推广节奏和营销方式,推出一批以“高收益”“安全理财”“稳定现金流”为亮点的储蓄类保险产品,吸引消费者购买,提高市场占有率,以期在新年之初收揽保费,为全年业务取得好彩头。

纵观近五年人身险公司的保费分布,人身险公司1月份的保费收入均能占到全年保费收入的20%以上。具体来看,2019年—2023年人身险公司1月份保费收入分别为6991亿元、7503亿元、8515亿元、8019亿元、8341亿元,分别占到全年保费收入的23.6%、23.68%、27.27%、24.99%、23.58%。

但是这一工作节奏在今年发生了微妙的变化。最为直接的是朋友圈和社交平台,往年这时候代理人的社交平台和朋友圈早已开始了“开门红”产品的介绍和预热,但是今年社交平台上,代理人关于“开门红”的声量变小了。“感觉还是原来的工作节奏,没有特别大的变化。”李明对记者表示。

与李明相似,另一家保险中介的业务总监张北(化名)也是同样的感受。翻开张北的朋友圈,虽然也有关注“开门红”产品的介绍,但是在跟记者交流时,他却觉得好像没感觉到关于“开门红”的动静,而且张北对于今年的业绩也不是很乐观。“我们今年没有明确的宣传方案,手头上就只推一个产品,大家好像都预感到了不好卖。”

“静悄悄”的“开门红”多少还是让张北有些不适应,至于为何会出现这种状况,无外乎两个原因:一方面,监管在规范人身险公司的“开门红”业务,降低保险机构的业务风险;另一方面,保险产品的利率下调和设计规则的调整,增加了客户的理解难度和代理人的销售难度。

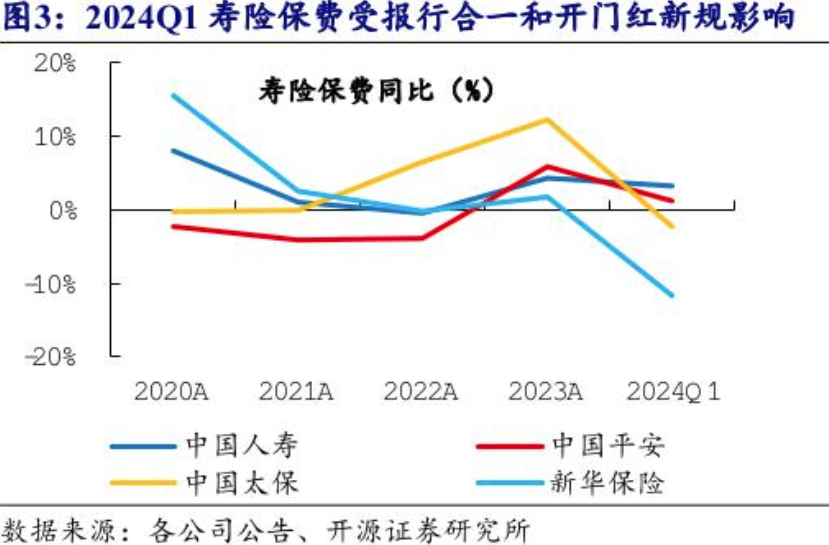

2023年10月,监管部门下发《关于强化管理促进人身险业务平稳健康发展的通知》,要求各人身保险公司不得采取大幅提前收取保费并指定第二年保单生效日的方式进行承保,不得将客户实质为保费的资金存放于其他投资理财类账户,防止出现承保空档,引发合同纠纷,滋生经营风险,引导各公司科学制定年度预算,防止激进发展、大进大出,严格执行“报行合一”,促进人身保险市场平稳健康发展。某位代理人在社交平台上直接表示:“现在公司职场不允许出现‘开门红’的字样。”

此外,经过保险产品预定利率从4.25%到3.0%的客户,对于当前低利率环境的认知越来越明确,且在利率下调的过程中,很多客户已经购买了相关产品,后续的购买动力有些不足。此外,由于今年保险公司主打的产品与往年有所不同,专业能力不足的代理人,在讲解产品时也存在压力和表述不准确的挑战。“销售技能的提升是当前的主要问题之一,此前习惯卖固收类产品的代理人,现在让他们讲未来的预期以及产品收益的不确定性,他们也不习惯。”某保险公司内部人士在跟记者交流时表示,这是对代理人的考验。

上述保险公司内部人士口中的代理人挑战就是今年“开门红”产品的最大变化——分红。

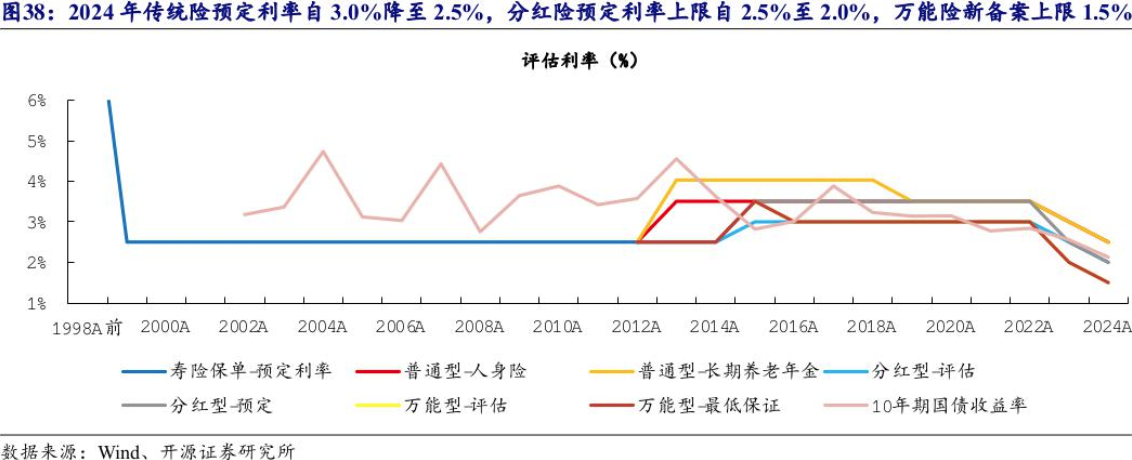

8月,国家金融监督管理总局下发《关于健全人身保险产品定价机制的通知》,分批下调人身险产品预定利率的要求,自今年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自10月1日起,新备案的分红型保险产品、万能型保险产品预定利率上限分别为2.0%、1.5%,利率高于上述上限的保险产品停止销售。

这意味着,10月以后,人身险产品预定利率全面进入“2时代”。这一变化也让保险公司对于储蓄类产品的态度发生了微妙的变化。在此前的交流和采访中,多家机构的产品负责人和精算师表示,分红险会成为未来保险市场的主流产品。有业内人士表示,分红险有助于降低保险公司的保证成本,还能使客户分享公司的投资与经营成果。在较低的保证成本率下,保险公司进行投资的约束更小,这样反而有更大机会获得较高的回报,而且在分红险的红利分配机制下,至少70%的可分配盈余将回报给投保人。

从各家的“开门红”产品来看,这一预言已变为现实。从产品来看,各家保险公司的“开门红”产品虽然还是以年金险、终身寿险、两全保险为主,但是这些产品却加入了分红模式。

以中国人寿推出的“国寿鑫鸿盈两全保险(分红型)”为例,其缴费方式为一次性交付,保险合同期间为5年。中国人寿根据经营安排为分红保险业务设立一个或多个单独账户,并对单独账户进行单独管理、独立核算;在合同保险期间内,保险公司每年根据分红保险业务的实际经营状况确定红利分配方案。如果确定本合同有红利分配,则该红利将分配给投保人。投保人可选择现金领取和积累生息的方式选择红利处理方式。

“以前分红险也是有很多公司在推的,但是这些年固收类产品成为主流,整个行业都在主推固收类的产品。”上述保险公司内部人士表示,固收类产品好卖又好讲,客户容易理解,代理人也好讲解,所以大家逐渐接受了这类产品设计。今年“开门红”,保险公司忽然将分红险再次推到主流产品的位置,必然需要代理人调整销售思路、提高销售能力。

同时,上述保险公司内部人士对于客户的接受度也不乐观。其认为,这些年来客户已经习惯固收类产品的设定,现在重新给客户普及分红的方式、未来的预期等等,并让客户认同这种理念,显然是需要一定时间的。“现在大环境不是很好,保险产品已经把利率下调了,现在还要让他们接受未来收益这个设定,其实是很难的。”

在客户认知教育和代理人销售能力双重压力下,市场上对于今年的“开门红”略有悲观。一如张北所言,觉得大家对未来的预期不好。

截至目前,该机制已在濮阳取得显著初步成果,成功实现对全市1.36万家小微企业、1.62万家个体工商户及3300家其他类型经营主体的全面走访对接,其中1878家经营主体表达了融资需求。

湖南70%的面积为丘陵山地。山丘区田块细碎分散,高低不平、形状不规则,导致农机下田难、作业难、转运难。近年来,湖南立足南方农业生产特点和丘陵山区特色,推动农机装备产业向特色化、智能化、高端化发展,加快打造智慧智能农机产业链发展高地。

但是,券商和从业者却对于今年的“开门红”充满期待。“2023年以来,监管持续引导行业下调预定利率,在行业产品结构转型背景下,带动储蓄型保险快速放量,叠加‘炒停售’等行为,引发市场对于2025年‘开门红’需求透支的担忧。”国信证券表示,客户保险需求的不断挖掘或透支部分2025年“开门红”期间的保费增量,为“开门红”带来一定挑战,但结合当前行业面临的几大趋势,我们持续看好2025年“开门红”的保费收入表现。

比如,存款利率下调或将加大储蓄型保险吸引力。作为目前财富管理市场中唯一具有刚兑属性的产品,储蓄型保险在稳收益、长久期、可避税等方面仍具有绝对优势。随着近年来存款利率的持续下调,利好包括终身寿险、分红险、年金险等产品的销售,有利于明年一季度储蓄型保险需求的持续释放及保费的增量。

因此,国信证券认为,考虑到当前行业面临的养老、医疗、康养、储蓄等多元需求,叠加渠道及产品改革初见成效,预计2025年“开门红”期间保费同比增速约为7%~8%,对应NBV增速为25%。

浙商证券对此持相同意见。“近期国有大行继7月后进一步下调人民币存款挂牌利率,2.5%预定利率传统险仍有相对优势,且政策组合拳下市场信心的增强也有利于分红险的销售,叠加预定利率下调带来价值率的提升,预计2025年‘开门红’新单保费可能承压,但NBV有望实现正增长。”浙商证券表示,中长期看经济预期改善,受益于地产政策积极转向及经济预期有望回暖,寿险顺周期逻辑或将开始显现。

或许正如网友所言:每年都说“最难”的一年,但是每年都还做得不错。不过,今年的“开门”红究竟如何?还需要“让子弹飞一会”,毕竟时间能给出最好的答案。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼 炒股配资哪家好平台