股票融资作用 囊括所有行业龙头,又一重磅指数即将发布,“大为美”市场风格或将持续

8月27日,中证指数有限公司发布公告称股票融资作用,中证A500指数将于2024年9月23日正式发布。

根据介绍,该指数各行业选取500只市值较大证券作为指数样本,并保持指数样本行业市值分布与样本空间尽可能一致,反映各行业最具代表性上市公司证券的整体表现。同时,指数编制结合互联互通、ESG等筛选条件,便利境内外中长期资金配置A股资产。

囊括各大行业龙头公司从指数样本行业情况来看,A500最新一期样本包含全部35个中证二级行业龙头公司及92个三级行业的龙头公司。

截至8月28日,指数样本总市值近47万亿,市值中位数299亿元,前10大样本权重合计约为32.6%。最大市值公司为工商银行,总市值2.3万亿元,最小市值为金博股份31.11亿元。

从代表行业来看,银行包括工商银行、农业银行、招商银行等,能源包括中国石油、中国石化等,大消费包括贵州茅台、海天味业等。新质生产力方面,新能源包括宁德时代、隆基绿能,半导体包括中芯国际、北方华创。

从指数样本公司财务基本面及ESG方面来看,指数样本2023年度平均净资产收益率10%、近五年平均营收增速12%,有七成样本近一年净资产收益率或营收增速位居同行业前30%。此外,指数样本中证ESG分数中位数为0.85,高于全市场中枢水平。

国家队重金砸向指数ETFWind数据显示,股票ETF在7月总规模首次突破2万亿元大关。中国证券报指出,今年以来,“国家队”中央汇金借道ETF增资市场的举动成为关注焦点。

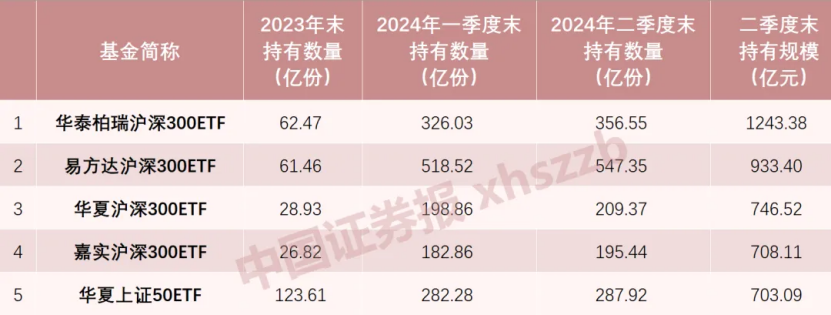

其中,一季度中央汇金增持华泰柏瑞沪深300ETF、易方达沪深300ETF等合计千亿份。

按各自一季度成交均价估算,中央汇金增持金额分别为870亿元、750.31亿元、374.88亿元、543.26亿元、581.62亿元,合计超3100亿元。

到二季度,中央汇金分别增持28.83亿份易方达沪深300ETF、30.51亿份华泰柏瑞沪深300ETF、12.58亿份嘉实沪深300ETF、10.51亿份华夏沪深300ETF、5.64亿份华夏上证50ETF、8.33亿份南方中证500ETF。

根据二季度交易均价估算,二季度中央汇金增持上述ETF合计耗资超300亿元。截至二季度末,中央汇金持有规模前五大宽基ETF的合计金额突破4300亿元。

除中央汇金外,今年6月,“新晋国家队”中国国新旗下国新投资宣布,与广发基金、南方基金、景顺长城基金等市场头部机构合作推出的中证国新港股通央企红利ETF发行,国新投资于6月19日认购了上述ETF首发份额。

根据上市交易公告书,截至7月3日,国新投资持有广发中证国新港股通央企红利ETF2.5亿份,持有南方中证国新港股通央企红利ETF、景顺长城中证国新港股通央企红利ETF各2.25亿份,合计达7亿份。

被动指数型基金成为权重龙头增量来源兴业证券指出,今年以来市值是决定胜率、影响收益的关键因子:

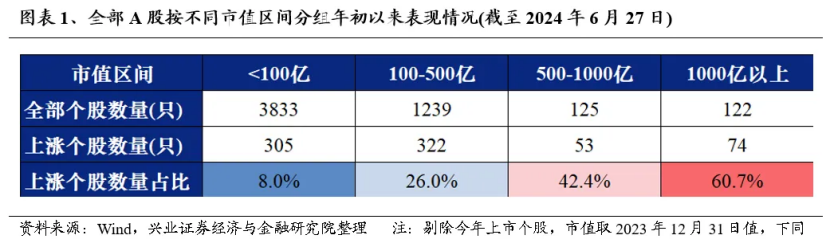

年初以来(至6月27日),市值在1000亿以上的122只个股中,今年有74只取得了正收益,占比达60.7%。而市值在500-1000亿的125只个股中,胜率下降至42.4%。而当市值下沉至100-500亿区间时,1239只个股中只有322只实现上涨,胜率进一步下降至26.0%。最后,对于市值在100亿以下的3833只个股,其中仅有305只个股上涨,占比仅为8.0%。

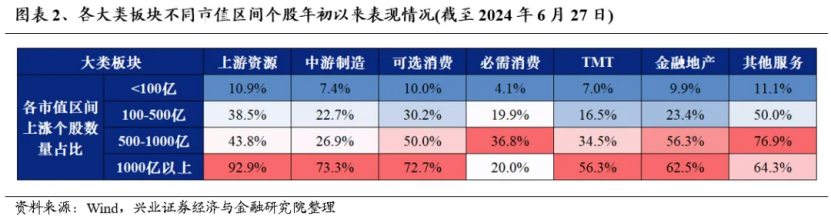

与此同时,“大为美”的策略不仅对市场整体,在各大类板块内部,同样行之有效。在多数大类板块中,同样呈现市值越大、胜率越高的特征。即便在TMT这一传统上习惯“炒小、炒新”的板块中,今年大市值个股表现也明显占优。

兴业证券表示,被动指数型基金近些年加速扩容,尤其是年初以来增量更为显著,成为权重龙头股的重要资金增量来源。

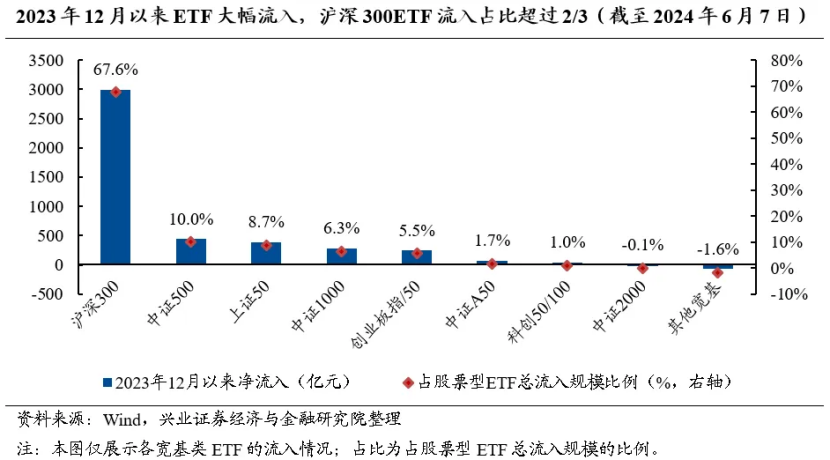

截至2024一季度末,被动指数型基金持有A股的市值已经上升至19960亿元,而2018年仅有4466亿元。其中,2023年12月以来,股票型ETF共计流入近4418亿元,且主要流向大盘宽基类ETF。拆分来看,仅跟踪沪深300指数的ETF就净流入2986亿元,占全部流入规模的2/3以上。

更重要的是,随着被动基金的持股占比持续抬升,其对市场风格的影响也更为显著。截至2024一季度末,偏股基金(被动指数+主动偏股)的Top50重仓股中,被动基金的持股占比已经跃升至45.7%,与主动基金占比接近1:1,而2021年底被动占比仅有22.9%。偏股基金的全部持仓口径下,被动基金的持股占比也已经升至41.2%,而2021年底占比仅有21.4%。

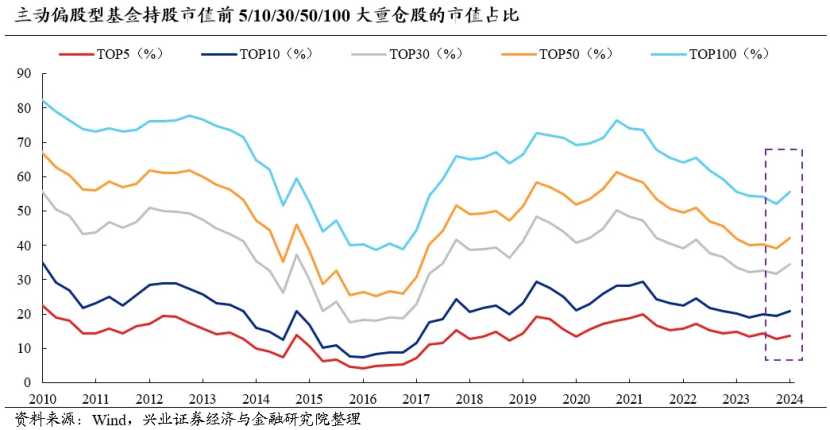

此外,一季度主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比重分别也较上一季度提升1.12%、1.42%、2.91%、3.06%、3.40%。个股集中度提升,而行业重仓集中度回落,显示市场更倾向于从各个行业中寻找优质龙头资产,而非聚焦某个行业赛道。